Nachdem in Österreich die Immobilienertragssteuer bei allen entgeltlichen Veräußerungen von Grundstücken relevant ist, ist diese auch im Zuge eines Wohnungsverkaufes an das Finanzamt zu entrichten. Lesen Sie hier, wie Sie bei der Berechnung der ImmoESt Geld sparen können sowie welche anderen Steuern auf Sie zukommen.

Neufälle, Altfälle, Hauptwohnsitzregelung und Co.: Diese Begriffe sagen Ihnen wahrscheinlich nicht besonders viel, wenn Sie sich bisher noch nicht mit dem Verkauf von Immobilien beschäftigt haben. Jetzt stehen Sie aber kurz davor, Ihre Eigentumswohnung zu verkaufen und möchten sich über die Steuern informieren, die dabei auf Sie zukommen? Perfekt – dann sind Sie hier genau richtig. Wir versuchen mit diesem Artikel, etwas Klarheit in die Begrifflichkeiten zu bringen und Ihnen einen guten Überblick zu geben, welche Steuer für Sie beim Wohnungsverkauf relevant ist und welche Ausnahmen auf Sie zutreffen.

Immobilienertragssteuer

Sie wurde im April 2012 eingeführt, wird kurz und bündig auch als ImmoEst bezeichnet und wird in Österreich bei allen Veräußerungen von Grundstücken fällig, die ab diesen Zeitpunkt stattgefunden haben bzw. stattfinden. Als Grundstücke werden hier im Übrigen nicht nur Grund und Boden sowie Baurechte gewertet, sondern auch Häuser und Wohnungen.

Wenn Sie Ihre Eigentumswohnung also privat verkaufen und als Gegenwert vom Käufer Geld erhalten, müssen Sie die Immobilienertragssteuer an den Staat abführen. Verschenken Sie Ihre Wohnung allerdings, oder wird eine Wohnung vererbt und wechselt somit den Besitzer, kommt die ImmoESt nicht zum Tragen – dafür aber andere Steuern. Dazu aber mehr bei den Ausnahmen von der Immobilienertragssteuer.

Unabhängig davon, welcher Betrag an das Finanzamt abzugelten ist – die Überweisung hat spätestens am 15. des übernächsten Monats nach Zahlungseingang des Verkaufserlöses über die Steuererklärung in FinanzOnline zu erfolgen. In den meisten Fällen kümmern sich die jeweiligen Parteienvertreter (Rechtsanwalt oder Notar) um die Abwicklung der ImmoESt, da diese dem Finanzamt gegenüber auch für die Richtigkeit der Berechnung haften.

Wie wird die Immobilienertragssteuer berechnet?

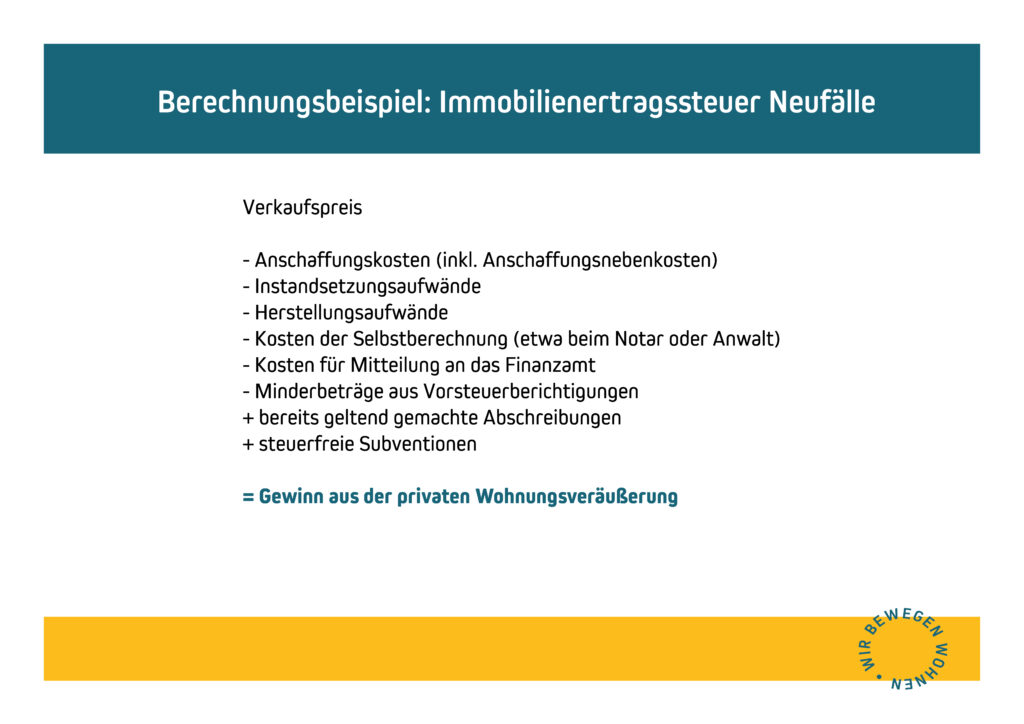

Ausgangspunkt der Berechnung ist der Gewinn, der durch den Verkauf der Wohnung zustande gekommen ist.

Definition Gewinn: Differenz zwischen dem Verkaufserlös und den Anschaffungskosten.

Die ImmoESt wird individuell für jeden Wohnungsverkauf berechnet: Die Höhe des Prozentsatzes, der vom Gewinn an das Finanzamt zu entrichten ist, hängt davon ab, wann Sie Ihre Wohnung gekauft haben. Hierbei ist zwischen Alt- und Neu-Grundstücken zu unterscheiden.

Neu-Grundstücke

Diese werden auch als „Neufälle“ bezeichnet und deren Regelungen müssen dann beachtet werden, wenn die Anschaffung Ihrer Wohnung nach dem 31. März 2002 stattgefunden hat. Somit betreffen diese Verkäufe, die ab dem 01. April 2002 stattgefunden haben oder zukünftig stattfinden. Haben Sie also beispielsweise aktuell vor, Ihre Eigentumswohnung zu verkaufen und möchten Sie wissen, mit welchem Prozentsatz der Gewinn zu besteuern ist, können Sie sich an folgender Rechnung orientieren:

Gehört Ihre Wohnung zu den Neufällen, müssen 30 % des Gewinns an den Staat abgeführt werden. Den Gewinn ermitteln Sie ganz einfach, indem Sie vom Verkaufserlös Ihrer Wohnung die tatsächlichen Anschaffungskosten für die Wohnung abziehen. Es steht Ihnen außerdem zu, vom so ermittelten Gewinn die Kosten für die Mitteilung an das Finanzamt sowie für die Selbstberechnung der ImmoESt bzw. die Minderbeträge aus Vorsteuerberichtigungen abzuziehen. Nun sollten Sie die Basis für die Berechnung eruiert haben – und hiervon berechnen Sie jetzt 30 %. Das Resultat ist an das Finanzamt zu bezahlen.

Wie kann ich meine Steuerbelastung beim Wohnungsverkauf verringern?

Handelt es sich bei Ihrer Eigentumswohnung um einen Neufall, so haben Sie das Recht, folgende Aufwendungen zu den Anschaffungskosten dazuzurechnen, wodurch sich der steuerpflichtige Gewinn und somit die Berechnungsbasis verringern lässt:

- Instandsetzungsaufwände wie ein Fensteraustausch, die Wärmedämmung der Fassade, der Austausch der Heizung usw. – nicht jedoch Instandhaltungsaufwände wie das Ausmalen von Räumen, das Schleifen des Bodens usw.

- Herstellungsaufwände, wozu etwa Aufwände wie die Zusammenlegung von Wohnungen, die erstmalige Installation von Sanitäreinrichtungen und Zubau, Anbau und Aufstockung gehören.

Geringere Berechnungsbasis = geringere Immobilienertragssteuer!

Tipp: Heben Sie deshalb sämtliche Rechnungen und Belege auf, die die oben genannten steuervermindernden Aufwände belegen! Ohne diese kann keine geringere Steuerbelastung erwirkt werden!

Achtung: Die Kürzung darf nicht doppelt erfolgen – wurden die Aufwände etwa bereits als Werbungskosten bei der Einkünfteermittlung aus Vermietung und Verpachtung berücksichtigt, müssen die Kosten, die bis zum Verkauf abgesetzt wurden, wieder addiert werden.

Alt-Grundstücke

Haben Sie Ihre Wohnung allerdings noch vor dem 01. April 2002 angeschafft, so handelt es sich dabei um ein Alt-Grundstück, auch als „Altfall“ bezeichnet. Für solche Wohnungen kommt immer die sogenannte „pauschale Einkünfteermittlung“ zur Anwendung.

Da sich die tatsächlichen Anschaffungskosten bei Wohnungen, die bereits vor längerer Zeit angeschafft wurden, schwierig ermitteln lassen, wird für diese ein fiktiver Wert angenommen, welchen man auch als pauschalen Wert bezeichnet. Es handelt sich dabei um 86 % des Verkaufspreises – somit werden als Gewinn 14 % vom aktuellen Verkaufserlös der Wohnung angenommen. Diese 14 % werden so wie die Neufälle mit 30 % besteuert – daraus ergibt sich für Altfälle eine Immobilienertragssteuer in Höhe von 4,2 % des Verkaufserlöses.

Achtung Sonderfall: Gehört ihre Wohnung zwar grundsätzlich zu den Altfällen, allerdings hat nach dem 01. Jänner 1988 eine steuerrelevante Umwidmung stattgefunden, sind 18 % des Verkaufserlöses an Steuer zu entrichten.

Sie können auch bei den Altfällen eine Regel-Einkünfteermittlung beantragen, sodass die tatsächlichen Anschaffungskosten für die Berechnung der Immobilienertragssteuer herangezogen werden.

Sonderfälle ImmoESt

Es gibt einige Sonderfälle, bei denen man keine Immobilienertragssteuer abgelten muss. Ob der Verkauf Ihrer Eigentumswohnung zu diesen Ausnahmen zählt und Sie sich die Steuer somit sparen können, erfahren Sie hier.

Hauptwohnsitzbefreiung

Sofern Sie in Ihrer Eigentumswohnung mindestens in fünf der zehn Jahre vor dem Verkauf durchgehend mit Hauptwohnsitz gelebt haben (5 aus 10-Regel) oder diese ab der Anschaffung in mindestens zwei Jahren durchgehend als Hauptwohnsitz genutzt haben (2 Jahre-Regel), sind Sie von der Immobilienertragssteuer befreit.

Diese Befreiung bezieht sich ausschließlich auf den Eigentümer der Wohnung und kann nicht vererbt werden. Weitere Voraussetzung ist, dass der Hauptwohnsitz beim Verkauf aufgegeben wird bzw. im Falle der 5 aus 10-Regelung bereits aufgegeben wurde.

Der Tausch von Liegenschaften ist steuerfrei

Tauschvorgänge – etwa im Rahmen von behördlich angewiesenen Zusammenlegungsverfahren, sind grundsätzlich steuerbefreit.

Steuerbefreiung bei Enteignungen

Auch wenn Ihnen gegenüber eine gesetzlich zulässige Drohung der Enteignung ausgesprochen wird und sie somit gezwungen sind, Ihre Wohnung zu verkaufen, ist diese Veräußerung von der Immobilienertragssteuer befreit.

Schenkung und Erbe

Sowohl bei einer Schenkung als auch bei einem Erbe handelt es sich um unentgeltliche Veräußerungen – sprich es gibt keine Geldleistung, die besteuert werden kann. Somit fehlt die Berechnungsbasis für die Ermittlung der Steuer – weshalb in diesen Fällen auch keine ImmoESt anfällt.

Hat man allerdings eine Wohnung geerbt und möchte diese veräußern, kommt die Immobilienertragssteuer wieder zum Tragen! So wie oben beschrieben muss man dann bei Altfällen 4,2 % des Verkaufserlöses und bei Neufällen 30 % vom tatsächlichen Gewinn an ImmoEst an das Finanzamt abgelten.

Ausnahme: Hat man als Erbbegünstigter in der geerbten Wohnung in fünf der letzten zehn Jahre vor dem Verkauf gewohnt, entfällt die Immobilienertragssteuer, weil dann auch der Sonderfall der Hauptwohnsitzbefreiung gilt.

Grunderwerbssteuer

Die Grunderwerbssteuer wird Sie als Verkäufer Ihrer Wohnung wohl eher nicht betreffen, allerdings soll sie hier der Vollständigkeit halber ebenfalls angeführt werden.

Sie wird in Österreich bei allen privaten Grundstückswechseln fällig und ist entweder vom Käufer oder vom Verkäufer an das Finanzamt zu entrichten. Da es hierzu keine gesetzliche Regelung gibt, werden die Bedingungen im jeweiligen Kaufvertrag vereinbart. Usus ist jedoch in den meisten Fällen, dass der Käufer sich um die Abgabe der Grunderwerbssteuer kümmert.

Vorsicht: Achten Sie auf jeden Fall darauf, dass im Kaufvertrag geregelt wird, wer die Grunderwerbssteuer ableistet – denn Sie als Veräußerer sind genauso wie der Käufer dafür verantwortlich, dass diese Steuer gewissenhaft entrichtet wird.

Anders als die Immobilienertragssteuer betrifft die Grunderwerbssteuer nicht nur entgeltliche Verkäufe, sondern auch unentgeltliche Veräußerungen wie Schenkungen. Der Käufer erwirbt schließlich in beiden Fällen die Wohnung – unabhängig davon, ob er dafür eine Geldleistung entrichtet oder nicht.

Berechnung der Grunderwerbssteuer bei entgeltlichem Erwerb

Als entgeltlich wird ein Erwerb dann definiert, wenn man beim Kauf eine Gegenleistung von mehr als 70 Prozent des Verkehrswertes der Wohnung und die Veräußerung außerhalb des familiären Kreises erfolgt. Beim entgeltlichen Übertrag beträgt die Grunderwerbssteuer 3,5 % des Wertes der veräußerten Wohnung.

Berechnung der Grunderwerbssteuer bei unentgeltlichem Erwerb

Zählt derjenige, der die Wohnung übernimmt, zum Familienkreis des Veräußernden, wird ein unentgeltlicher Erwerb angenommen. Dabei handelt es sich beispielsweise um die Ehegattin / den Ehegatten, die Lebensgefährtin / den Lebensgefährten (bei gemeinsamem Hauptwohnsitz), einen Elternteil, Kinder, Enkelkinder, Geschwister usw. des Veräußerers. Auch Erbanfälle, Vermächtnisse und die Erfüllung eines Pflichtanteils zählen als unentgeltlich.

Bei der unentgeltlichen Übertragung Ihrer Wohnung kommen vom Staat festgelegte Prozentsätze zum Tragen, die davon abhängig sind, wie hoch der Grundstückswert Ihrer Wohnung ist:

- 0,5 % für die ersten € 250.000,-

- 2 % für die nächsten € 150.000,- und

- darüber hinaus 3,5 %.

Berechnung der Grunderwerbssteuer bei teilentgeltlichem Erwerb

Ein teilentgeltlicher Erwerb wird so definiert, dass bei diesem die Gegenleistung mehr als 30 % aber nicht mehr als 70 % des Verkehrswertes beträgt. Für die Berechnung werden in diesem Fall zwei Werte herangezogen: Einmal der unentgeltliche Teil, für den eine Grunderwerbssteuer in Höhe der oben veranschaulichten Prozentsätze (je nach Wert) fällig wird und zum anderen der entgeltliche Teil, von welchem 3,5 % an Grunderwerbssteuer abzugelten sind.

Ist es nicht möglich, die Höhe der Gegenleistung zu ermitteln, so wird der Vorgang als teilentgeltlich interpretiert und die Höhe der Gegenleistung wird mit 50 % des Grundstückwertes der Wohnung festgelegt.

Fazit

Je nachdem, ob es sich bei Ihrer Wohnung um einen Alt- oder um einen Neufall handelt, ist ein mehr oder weniger hoher Betrag als Immobilienertragssteuer an das Finanzamt abzuleisten. Bei den Altfällen handelt es sich meistens um geringere Beträge. Bei den Neufällen sollte man unbedingt versuchen, die Steuer zu senken, indem man dem Finanzamt sämtliche Belege für geleistete Instandsetzungs- und Herstellungsaufwände nachweist.

Die Grunderwerbssteuer wird meistens vom Käufer abgegolten – nachdem Sie als Verkäufer Ihrer Wohnung aber gleichermaßen dafür haften, dass diese Steuer gewissenhaft entrichtet wird, sollten Sie unbedingt darauf achten, dass alle diesbezüglichen Regelungen im Kaufvertrag festgehalten werden.

Wir bemühen uns stets, unsere Artikel informativ und nach bestem Wissen und Gewissen zu gestalten (Stand: Jänner 2021). Allerdings können wir für deren Vollständigkeit, Richtigkeit und Aktualität keine Haftung übernehmen.

Falls Sie weitere Fragen zum Thema Steuern beim Wohnungsverkauf haben, oder sich nicht sicher sind, ob bestimmte Ausnahmen auf Sie zutreffen und ob Sie womöglich Geld sparen könnten, so legen wir es Ihnen ans Herz, sich diesbezüglich an einen Fachmann wie einen Steuerberater zu wenden, der Ihren individuellen Fall mit Ihnen besprechen kann.