Immobilienertragsteuer, Grunderwerbsteuer, Grundsteuer usw.: Dass bei der Veräußerung einer Immobilie Steuern anfallen, hören Sie an dieser Stelle bestimmt nicht zum ersten Mal. Aber was wird eigentlich genau besteuert und welche der eingangs genannten Steuern betreffen Sie überhaupt, wenn Sie vorhaben, Ihr Haus zu verkaufen? Diese und weitere Fragen beantworten wir Ihnen in diesem Beitrag.

Wer sein Haus verkaufen möchte, ist gut beraten, sich davor einen guten Überblick über alle anfallenden Steuern und Gebühren zu verschaffen. Ein guter Immobilienmakler wird Ihnen in Kooperation mit einem Steuerberater bei diesem Thema mit Rat und Tat zur Seite stehen und Sie möglichst stressfrei durch den Verkaufsprozess führen.

Aber auch wenn Sie beschließen, Ihre Immobilie in Eigenregie zu verkaufen, sollten Sie sich über die anfallenden Kosten im Klaren sein. Um Ihnen dies zu erleichtern, erläutern wir nachfolgend, welche Steuern beim Verkauf eines Hauses in Österreich an das Finanzamt zu entrichten sind, welche steuerlichen Ausnahmen es gibt und wie sich die einzelnen Steuern berechnen.

Die Immobilienertragsteuer

In Österreich unterliegen Gewinne, die aufgrund einer privaten Veräußerung einer Immobilie entstehen, der Einkommensteuerpflicht. Beim Verkauf von Grundstücken, Gebäuden, Eigentumswohnungen und z.B. Baurechten (grundstückgleiche Rechte) kommt die sogenannte Immobilienertragsteuer (ImmoEst) zum Tragen.

Diese Steuer wird für Sie fällig, wenn Sie Ihr Haus verkaufen möchten – Schenkungen und Erbschaften sind in Bezug auf die ImmoEst nicht steuerrelevant, weil es sich dabei um unentgeltliche Übertragungen handelt. Auf diese und weitere Ausnahmen gehen wir später noch genauer ein.

Bemessungsgrundlage

Sie fragen sich, welcher Betrag in Punkto Immobilienertragsteuer überhaupt als Grundlage herangezogen wird? Dabei handelt es sich bei Immobilien, die nach dem 01. April 2002 gekauft wurden, um die Differenz zwischen Verkaufserlös und den Anschaffungskosten, sprich: um den Gewinn, der durch den Verkauf erzielt wurde. Der Rest des Verkaufserlöses ist steuerfrei.

Die Höhe des Steuersatzes

Die Frage nach der Höhe des Steuersatzes ist etwas schwieriger zu beantworten, da diese individuell berechnet werden muss und davon abhängig ist, wann Sie Ihr Haus erworben haben. Hierbei wird zwischen den sogenannten „Altfällen“ und „Neufällen“ unterschieden.

Altfälle

Erfolgte die Anschaffung Ihres Hauses vor dem 01. April 2002, so handelt es sich um einen Altfall (auch Altvermögen, Alt-Grundstück oder Altbestand genannt). Verkaufen Sie dieses Haus aktuell, so kommt die abgemilderte Regelung zum Tragen und es fällt eine ImmoESt in Höhe von 4,2 % des Veräußerungserlöses (= Verkaufspreis) an, welche aus der pauschalen Anschaffungskostenermittlung resultiert.

Ausnahme: Wurde das Haus nach letztem entgeltlichem Erwerb und nach Ende 1987 umgewidmet, so müssen 18 % des Veräußerungserlöses versteuert werden.

Umwidmungen, die hierbei miteinbezogen werden:

- Umwidmungen von Grünland in Bauland (im Wesentlichen)

- Umwidmungen nach Veräußerung (bis zu fünf Jahre nach der Veräußerung, also im engen zeitlichen und wirtschaftlichen Zusammenhang stehend)

- Umwidmungen, die eine Bebauung nach Art einer Baulandwidmung ermöglichen (Beispiel: Sonderumwidmungen)

Nicht einbezogen werden folgende Umwidmungen:

- Umwidmungen innerhalb einer Widmungskategorie und

- Umwidmungen von Grünland in Bauland (wenn die Bebauung rechtlich nicht möglich ist)

Neufälle

Erfolgte die Anschaffung des Hauses nach dem 01. April 2002, so bedeutet dies, dass das Haus zu den Neufällen (auch Neubestband, Neu-Grundstück oder Neuvermögen) gezählt wird. Hier wird eine ImmoESt In Höhe von 30 % des Gewinns fällig.

Von der Bemessungsgrundlage (= Veräußerungserlös minus der tatsächlichen Anschaffungskosten) werden unter anderem die Kosten für die Mitteilung an das Finanzamt, für die Selbstberechnung der ImmoESt und Minderbeträge aus Vorsteuerberichtigungen abgezogen. Vom daraus resultierenden Betrag wird die ImmoESt in Höhe von 30 % berechnet.

Selbstentrichtung der Immobilienertragsteuer durch den Parteienvertreter

Grundsätzlich berechnen Notare oder Rechtsanwälte (= Parteienvertreter) die Höhe der Immobilienertragsteuer auf Grundlage Ihrer Angaben zum Verkauf des Hauses. Zugleich kümmern sich diese um die Einhebung und Abfuhr der Steuer an das Finanzamt. Sie haften außerdem für die richtige Berechnung der Steuer gegenüber dem Finanzamt.

Berechnet ein Notar oder Rechtsanwalt die Grunderwerbssteuer des Erwerbers, so muss er zwingend auch die Immobilienertragsteuer des Verkäufers berechnen.

In diesem Fall kommt es zu einer Endbesteuerungswirkung, was bedeutet, dass keine Verpflichtung besteht, diese Einkünfte zusätzlich noch in die Einkommenssteuererklärung aufzunehmen. Auf freiwilliger Basis kann die Aufnahme jedoch erfolgen, was etwa dann vorteilhaft ist, wenn aus einem anderen Grundstücksverkauf ein Verlust entstanden ist und dieser mit dem Verkaufsgewinn ausgeglichen werden kann.

Besondere Vorauszahlung

Entrichtet kein Parteienvertreter die ImmoESt an das Finanzamt, so sind Sie als Verkäufer dazu verpflichtet, eine besondere Vorauszahlung (30 % der Bemessungsgrundlage) beim Finanzamt abzugelten. Fällig ist diese Vorauszahlung spätestens am 15. des übernächsten Monats nach Zahlungseingang des Geldes vom Käufer und kann über FinanzOnline erfolgen.

Hier gilt die Abgeltungswirkung nicht, was bedeutet, dass sie bei der obligatorischen Einkommensteuerveranlagung aufgenommen werden muss.

Egal ob die Entrichtung durch den Notar oder Rechtsanwalt erfolgt oder ob Sie die besondere Vorauszahlung abgelten – der Parteienvertreter muss die Daten aus dem Grundstücksgeschäft jedenfalls dem Finanzamt melden.

Steuerfreie Fälle: Ausnahmen von der ImmoESt

Es gibt einige Ausnahmen, bei denen keine Immobilienertragsteuer zu entrichten ist. Diese werden hier näher erläutert.

Hauptwohnsitzbefreiung

Handelt es sich bei dem Haus, das Sie verkaufen wollen, um Ihren Hauptwohnsitz, so greift in Hinblick auf die Immobilienertragsteuer die sogenannte Hauptwohnsitzbefreiung. Von dieser sind Sie betroffen, wenn Sie im Zeitraum zwischen der Anschaffung und dem Verkauf Ihres Hauses durchgehend mindestens zwei Jahre lang in Ihrem Haus den Hauptwohnsitz gemeldet hatten und im Zuge des Verkaufs den Hauptwohnsitz in diesem Haus aufgeben. Die Hauptwohnsitzgründung kann hier bis spätestens ein Jahr nach dem Erwerb erfolgt sein und muss bis spätestens ein Jahr nach dem Verkauf erfolgen (Toleranzfrist), wobei diese Zeiten nicht zu der 2-jährigen Fristenberechnung zählen.

Die Hauptwohnsitzbefreiung betrifft nicht nur das Haus an sich, sondern bis zu einer Fläche von max. 1.000 m² (laut Finanzverwaltung) auch Grund und Boden, der meist als Garten genutzt wird. Kleiner Exkurs: Bei Eigentumswohnungen sind max. zwei Auto-Abstellplätze und das Kellerabteil ebenfalls befreit.

Definition Hauptwohnsitz

- Eigenheim (Wohnhaus mit nicht mehr als zwei Wohnungen) oder Eigentumswohnung, in dem mindestens zwei Drittel dem eigenen Wohnzweck dienen

- es handelt sich um den Mittelpunkt der Lebensinteressen (enger persönlicher und wirtschaftlicher Bezug)

- es ist eine Hauptwohnsitzmeldung beim Meldeamt erfolgt (Meldezettel)

- Ort, an den die persönliche Post zugestellt wird

- Wohnanschrift, die bei Behörden und Arbeitgeber angegeben wird

- messbar z.B. an der Höhe des Wasser- und Stromverbrauches

5 aus 10-Regelung

Wenn der Eigentümer / Veräußerer des Hauses in den letzten zehn Jahren vor dem Verkauf mindestens fünf Jahre durchgehend in diesem Haus mit Hauptwohnsitz gelebt hat und zugleich Grundstücksbesitzer war, kommt ebenfalls die Hauptwohnsitzbefreiung zum Tragen. Diese gilt im Übrigen auch, wenn die Immobilie in den restlichen fünf Jahren vermietet wurde.

Die Steuerbefreiung greift immer nur beim Eigentümer selbst und ist somit nicht weitervererbbar, außer der Angehörige, der geerbt hat, hat ebenfalls fünf von zehn Jahren im geerbten Haus gewohnt (mit Hauptwohnsitz). Verkauft man also ein Haus aus der Verlassenschaft und hat selbst nicht in dem Haus gewohnt, ist man steuerpflichtig.

Herstellerbefreiung

Die Herstellerbefreiung bezieht sich auf selbst hergestellte Gebäude. Wenn Sie also Bauherr waren und Ihr Haus von Grund auf neu errichtet haben und in Bezug auf die Errichtung das finanzielle Baurisiko trugen, ist die Veräußerung Ihres Hauses von der Steuer befreit. Unter diese Befreiung fallen ausschließlich komplett neu gebaute Gebäude. Renovierungen oder Fertigstellungen von bereits bestehenden Immobilien werden nicht dazu gezählt. Es wird dementsprechend auch nur die erstmalige Errichtung eines Gebäudes steuerlich begünstigt.

Als selbst hergestellt gilt das Gebäude auch, wenn Sie ein Unternehmen damit beauftragt haben, das Haus für Sie zu bauen, solange Sie als Verkäufer das Risiko für etwaige anfallende Kostenüberschreitungen getragen haben. Schlüsselfertige Fertigteilhäuser, also Gebäude, die zu einem Fixpreis schlüsselfertig gekauft werden, zählen nicht dazu. Ebenso wenig wie Aufstockungen, Zubauten, Umbauten, Entkernungen, Dachausbauten usw. von Altgebäuden.

Grund und Boden sind bei der Herstellerbefreiung steuerpflichtig

Grund und Boden sind beim Verkauf von der Herstellerbefreiung ausgenommen! Damit die Steuer adäquat berechnet werden kann, wird hierbei der Verkaufspreis aufgeteilt – und zwar seit 2016 ohne weiteren Nachweis. Die Aufteilung entspricht den tatsächlichen Gegebenheiten des zu verkaufenden Eigentums.

Bei der Aufteilung gelten folgende Kriterien:

- Befindet sich Ihr Haus in einer Gemeinde, die weniger als 100.000 Einwohner zählt und wo der Quadratmeterpreis für voll aufgeschlossene Baulandgebiete unter € 400,- liegt, werden 20 % für Grund und Boden angesetzt.

- Befindet sich Ihr Haus in einer Gemeinde, die mehr als 100.000 Einwohner zählt und wo der Quadratmeterpreis für voll aufgeschlossene Baulandgebiete über € 400,- liegt, werden 40 % für Grund und Boden angesetzt.

- Ein Sachverständigen-Gutachten kann das tatsächliche Aufteilungsverhältnis zwischen Haus und Grund und Boden nachweisen und somit zu einem anderen Prozentsatz führen.

Kleine Info am Rande: Aktuell gibt es in Österreich nur sechs Städte, in denen mehr als 100.000 Einwohner beheimatet sind. Die Liste wird erwartungsgemäß von Wien angeführt (ca. 1,9 Millionen Einwohner), Graz liegt mit etwa 290.000 Einwohnern auf Platz zwei, danach folgen Linz, Salzburg, Innsbruck und Klagenfurt.

Ausnahmen von der Herstellerbefreiung

Wurde Ihr Haus in den letzten zehn Jahren vor dem Verkauf vermietet bzw. auch nur Teile davon, z.B. eine einzelne Wohnung darin, so können die vermieteten Bereiche nicht von der Besteuerung ausgenommen werden. Befinden sich in Ihrem selbst errichteten Haus etwa zwei Wohnungen und eine der beiden wurde in den letzten zehn Jahren vermietet, so ist nur die nichtvermietete Wohnung von der ImmoESt ausgenommen.

Außerdem steht die Herstellerbefreiung seit Verkäufen ab dem Jahr 2013 nur noch den Herstellern selbst zu. Hat man z.B. durch eine Schenkung ein selbst hergestelltes Haus erhalten, kann man diese Steuerbefreiung nicht beanspruchen.

Kombination Herstellerbefreiung und Hauptwohnsitzbefreiung

Treffen in Ihrem Fall beide der oben genannten Befreiungen zu, weil Sie Ihr Haus, welches Sie privat verkaufen möchten, nicht nur selbst errichtet haben, sondern Sie dort auch noch jahrelang den Hauptwohnsitz gemeldet hatten (für die notwendige Dauer des gemeldeten Hauptwohnsitzes siehe oben), hat die Hauptwohnsitzbefreiung immer Vorrang. Dies ist für Sie ein Vorteil, denn damit ist nicht nur der Verkauf Ihres Hauses, sondern auch der des Grundes und Bodens steuerfrei (bis zu 1.000 m²).

Steuerbefreiung bei Enteignungen

Ebenfalls steuerfrei ist der Verkauf des Hauses infolge des behördlichen Eingriffs der Enteignung. Sofern die Enteignung gesetzlich zulässig ist und eine ebenso gesetzlich zulässige Drohung ausgesprochen wurde (im Kaufvertrag oder mündlich, dann erfolgt der Nachweis über ein Verhandlungsprotokoll), etwa wenn das Grundstück für öffentliche Zwecke benötigt wird, wie etwa den Bau einer Eisenbahntrasse oder Straße, und dies nachgewiesen werden kann, kann die Befreiung von der ImmoESt im Zuge des Verkaufs beansprucht werden.

Steuerbefreiung beim Tausch von Liegenschaften

Der Tausch von Grundstücken im Rahmen von

- Baulandumlegungsverfahren,

- Zusammenlegungsverfahren und

- Flurbereinigungsverfahren

ist ebenso steuerbefreit.

Voraussetzung hierfür ist ein behördlich abgeschlossenes Verfahren, also ein gültiger Bescheid. Auch andere Tauschvorgänge, deren Notwendigkeit behördlich durch einen Bescheid bestätigt wurden, sind von der ImmoESt befreit.

Steuerbefreiung bei Erbe und Schenkung

Wird ein Haus vererbt oder verschenkt, so handelt es sich um einen unentgeltlichen Veräußerungsvorgang. Die Immobilienertragssteuer greift nur bei entgeltlichen Veräußerungen, aus diesem Grund sind diese Vorgänge von der Steuer befreit. Grund dafür ist, dass aus der Veräußerung kein Verkaufserlös und somit auch kein Gewinn entsteht, auf dessen Basis die Steuer berechnet werden könnte.

Weitere Steuerbefreiungen

In folgenden Fällen ist ebenfalls keine Immobilienertragssteuer zu bezahlen:

- Wenn ein gemeinsames Haus im Rahmen einer Scheidung (auch bei Ausgleichszahlung) aufgeteilt wird.

- Wenn ein Partner stirbt und das Eigentum an den überlebenden Partner übergeht (auch wenn eine Entschädigungsleistung an die Verlassenschaft bezahlt werden muss).

- Wenn Grundstücke übertragen werden, bei denen nur ein Wohnrecht zurückbehalten wird.

- Bei Vermächtnissen und Pflichtteilsanrechnungen (ohne Ausgleichszahlung).

Grunderwerbsteuer

Die Grunderwerbsteuer wird in Österreich beim privaten Besitzerwechsel eines Grundstückes fällig und ist entweder vom Käufer oder vom Verkäufer zu entrichten. Dies ist nicht gesetzlich geregelt und wird im jeweiligen Kaufvertrag festgehalten – in den meisten Fällen handelt es sich dabei jedoch um den Käufer. Veräußerer und Erwerber sind gleichermaßen dafür verantwortlich, dass die Steuer gewissenhaft entrichtet wird.

Es ist dabei egal, ob Sie Ihr Haus entgeltlich (Verkauf) oder unentgeltlich (Schenkung) veräußern – beide Fälle betreffen auf Seite des Käufers bzw. Beschenkten einen Erwerb und sind somit von dieser Steuer betroffen.

Achtung: Verwechseln Sie die Grunderwerbsteuer nicht mit der sogenannten Grundsteuer. Letztere berechnet sich durch den Einheitswert eines Grundstückes und wird von der jeweiligen Gemeinde, in der sich das Grundstück befindet, eingehoben.

Höhe und Berechnung der Grunderwerbsteuer

Wie hoch die Grunderwerbsteuer ist bzw. welcher Prozentsatz für die Berechnung herangezogen wird, hängt immer davon ab, ob der Erwerb unentgeltlich oder entgeltlich erfolgt ist.

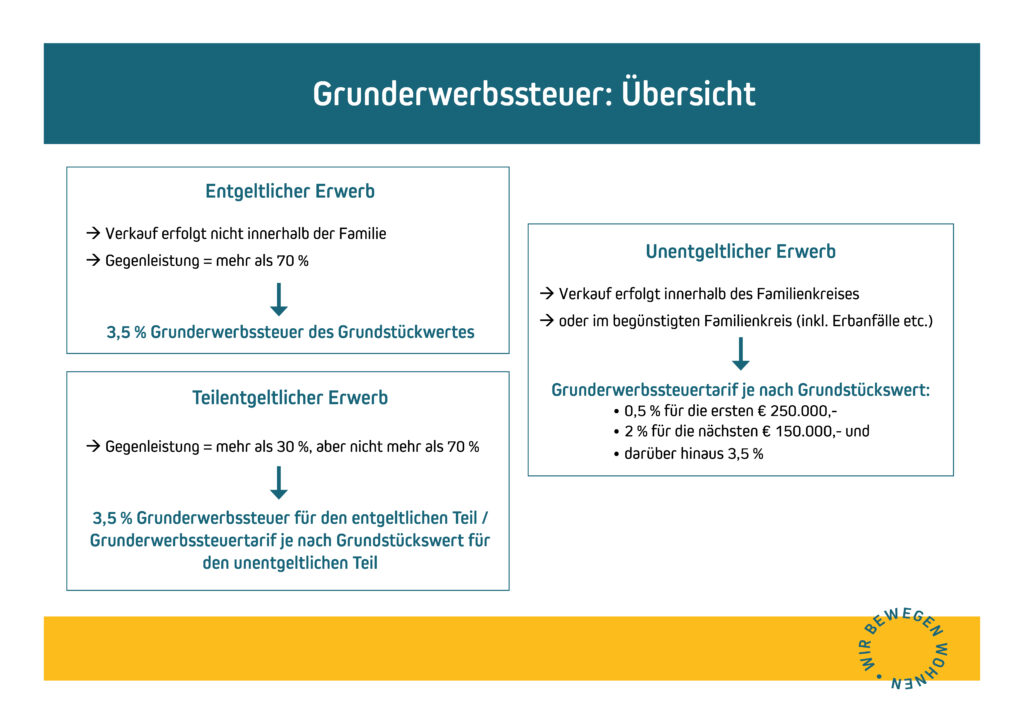

Entgeltlicher Erwerb

Entgeltlich ist ein Erwerb etwa dann, wenn dieser durch den Kauf eines Grundstückes außerhalb des Familienkreises erfolgt und die Gegenleistung mehr als 70 Prozent beträgt.

Als Bemessungsgrundlage wird grundsätzlich der Verkehrswert bzw. Kaufpreis der Immobilie herangezogen. Die Grunderwerbsteuer beträgt beim entgeltlichen Übertrag eines Hauses 3,5 % des Wertes des veräußerten Grundstückes.

Unentgeltlicher Erwerb

Unentgeltlichkeit wird immer angenommen, wenn der neue Besitzer des Hauses aus dem Familienkreis stammt. Zum Familienkreis zählen Ehegattin / Ehegatte, eingetragene Partnerin / eingetragener Partner, Lebensgefährtin / Lebensgefährte (wenn die Lebensgefährten einen gemeinsamen Hauptwohnsitz hatten bzw. haben), Elternteile, Kinder, Enkelkinder, Stiefkinder, Wahlkinder sowie Geschwister, Nichten / Neffen, und Verschwägerte in gerader Linie (Schwiegereltern, Schwiegerkinder) des Übergebenden.

Außerdem zählen Erbanfälle, die Erfüllung eines Pflichtanteils, Vermächtnisse sowie Erwerbe unter Lebenden im begünstigten Familienkreis zu den unentgeltlichen Erwerben.

Beim unentgeltlichen Übertrag eines Grundstückes werden seit 01. Jänner 2016 folgende Prozentsätze (Stufentarife) fällig:

- 0,5 % für die ersten € 250.000,-

- 2 % für die nächsten € 150.000,- und

- darüber hinaus 3,5 %.

Als Bemessungsgrundlage wird hierbei der Grundstückswert (= Boden- und Gebäudewert) herangezogen.

Teilentgeltlicher Erwerb

Beträgt die Gegenleistung bei einem Erwerb mehr als 30 %, aber nicht mehr als 70 %, so gilt der Erwerb als teilentgeltlich. In diesem Fall kommt beim unentgeltlichen Teil der oben genannte Stundentarif zur Anwendung, beim entgeltlichen Teil der entgeltliche Grunderwerbsteuertarif von 3,5 %. Kann die Ermittlung der Gegenleistung nicht erfolgen, so wird der Vorgang als teilentgeltlich interpretiert und die Höhe der Gegenleistung mit 50 % des Grundstückswertes festgelegt.

Fazit

Die Angaben in diesem Beitrag wurden mit bestem Gewissen getätigt (Stand: Dezember 2020), allerdings übernehmen wir für deren Vollständigkeit, Richtigkeit und Aktualität keine Haftung. Wir empfehlen Ihnen, im Rahmen eines Immobilienverkaufs grundsätzlich einen Steuerberater zu kontaktieren, da es neben den oben ausgeführten allgemeinen Regelungen auch zahlreiche Ausnahmebestimmungen im Steuerrecht gibt.

Auch ein erfahrener Immobilienmakler kann Ihnen in Punkto Steuern beim Hausverkauf beratend zur Seite stehen – dieser hat einen guten Überblick über alle anfallenden Steuern und geht auf Ihre individuelle Situation ideal ein, um Ihnen den Verkauf und alle damit verbundenen Aufgaben möglichst zu erleichtern.